muchas razones, financieras y no financieras, por las que el ser propietario de casa sigue siendo una parte importante del sueño americano. Una de las razones principales es el hecho que ayuda a crear patrimonio familiar. Recientemente, Freddie Macpublicó sobre el poder de la plusvalía de la casa. Ellos explicaron:

“En los términos más simples, la plusvalía de la casa es la diferencia entre cuánto vale su casa y cuánto usted debe en su hipoteca. Usted crea patrimonio al ir pagando su hipoteca durante el tiempo y a través de la apreciación de su casa. En pocas palabras, su dinero está trabajando por usted y contribuyendo hacia su futuro financiero”.

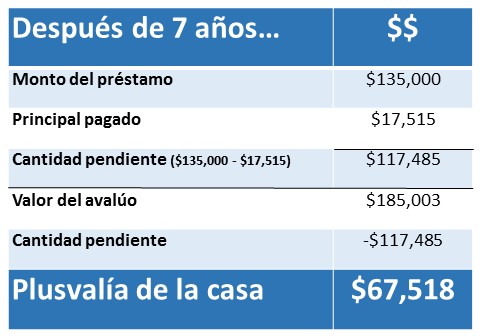

Ellos continuaron mostrando un ejemplo donde una persona que compró una casa por $150,000 con una cuota inicial de 10 %($15K), resultando en un préstamo por la cantidad de $135,000. El comprador aseguro una tasa hipotecaria fija a 30 años al 4.5 % con un pago mensual de $684.03 (sin incluir los impuestos y el seguro).

La tabla a continuación muestra la plusvalía de la casa después de siete años de hacer pagos a la hipoteca y suponiendo una apreciación de 3 % por año (el promedio nacional histórico):

Y ese número continúa creciendo mientras usted sea el propietario de la casa.

Merrill Lynch publicó un informe a comienzo de este año que mostraba el promedio de la plusvalía que los propietarios de casa adquieren en ciertas edades.

En conclusión

La plusvalía de la casa es importante para crear patrimonio como familia. Refiriéndose al primer escenario, Freddie Mac Explicó:

“Ahora, Si usted continúa alquilando, y hace el mismo pago de $684.03 por mes, usted tiene cero patrimonio y ningún medio para crearlo.Crear patrimonio es una parte crítica de ser propietario de casa y puede ayudar a crear estabilidad financiera”.

Ponga el costo de su vivienda a trabajar por usted y su familia. Reúnase con un profesional de bienes raíces hoy para explorar sus opciones.

Las personas a través del país están empezando a pensar sobre cómo será su vida el próximo año. Sucede cada otoño. Reflexionamos sobre si debemos ubicarnos en una parte diferente del país para encontrar un clima mejor todo el año o tal vez mudarnos a través del estado por una mejor oportunidad de trabajo.

Los propietarios de casa en esta situación deben considerar si deben vender su casa ahora o esperar. Si usted es uno de estos vendedores potenciales, aquí hay cinco razones importantes para hacerlo ahora en vez de en pleno invierno.

La demanda está fuerte

El tránsito peatonal se refiere al número de personas que están físicamente mirando casas ahora. Los últimos números del tránsito peatonal muestran que los compradores están todavía con vigor en busca de la casa de sus sueños. Estos compradores están listos, dispuestos y en capacidad de comprar… ¡y ahora están en el mercado!

A medida que nos acercamos al año nuevo, muchas personas tienen otras cosas (el clima, los días festivos, etc.) eso los distrae de buscar una casa. Tome ventaja de la actividad actual de los compradores en el mercado.

Hay menos competencia ahora

El suministro de la vivienda aún está por debajo del suministro de 6 meses necesario para un mercado normal de la vivienda. Esto significa que, en muchos mercados, no hay suficientes casas para la venta para satisfacer la cantidad de los compradores en ese mercado. Esta es una buena noticia para los precios de las casas. Sin embargo, inventario adicional está a punto de llegar al mercado.

Hay un deseo reprimido de muchos propietarios de casas de mudarse, debido a que no podían vender durante los últimos años por la plusvalía negativa. Los propietarios están ahora viendo el regreso de la plusvalía positiva a medida que los precios han aumentado durante los últimos dos años. Muchas de estas casas llegarán al mercado en el futuro cercano.

También, las construcciones nuevas de las viviendas unifamiliares están nuevamente comenzando a aumentar. Un estudio reciente por Harris Poll reveló que 41 % de los compradores prefieren comprar una casa nueva mientras que solo 21 % prefieren una casa ya existente (38 % no tiene preferencia).

Las opciones que tienen los compradores seguirán aumentando en la primavera. No espere hasta que todo este otro inventario de casas llegue al mercado antes de que usted venda.

El proceso será más rápido

Uno de los mayores desafíos del mercado de la vivienda recientemente ha sido la cantidad del tiempo que toma desde el contrato al cierre. Los bancos están exigiendo más y más papeleo antes de aprobar una hipoteca. Cualquier retraso en el proceso siempre se prolonga durante la estación de los días festivos en el invierno. Conseguir que su casa se venda y cierre antes que esos retrasos se presenten, llevará a una transacción más suave.

Nunca habrá un mejor momento para mudarse a algo más grande

Si se está mudando a una casa más grande, más costosa, considere hacerlo ahora. Los precios están proyectados para apreciar por más de 18.1 % desde ahora hasta el 2019. Si se está mudando a una casa con un precio más alto, Lo hará costándole más dólares en bruto (ambos en la cuota inicial y el pago de la hipoteca) si usted espera. Usted puede también asegurar los gastos de vivienda a 30 años ahora con las tasas de interés cerca del 4 % ahora. Las tasas están proyectadas para aumentar para esta época durante el próximo año.

Es hora de continuar con su vida

Vea la razón por la que usted decidió vender en primer lugar y decida si vale la pena esperar. ¿Es el dinero más importante que estar con su familia? ¿Es el dinero más importante que su salud? ¿Es el dinero es más importante que tener la libertad de seguir con su vida de la forma que usted quiere?

Solo usted sabe la respuesta a estas preguntas. Usted tiene el poder de retomar el control de la situación de poner su casa en el mercado y el darle un precio que garantice su venta. Tal vez, ha llegado el momento para que usted y su familia sigan adelante y empiecen a vivir la vida que usted desea.

Se ha escrito mucho sobre el drástico aumento en los valores de las casas durante los últimos años. Con el aumento en los valores, viene un aumento en la plusvalía que cada familia que es propietaria de casa tiene ahora. El Joint Center of Housing Studiesde la universidad de Harvard recientemente informó que, después de tomar en cuenta la inflación, la plusvalía agregada ha aumentado 60 % desde 2010. Y la plusvalía de las casas es el componente principal del patrimonio familiar en general.

¿Por qué es tan importante?

A lo largo de la historia, las familias han recurrido a sus casas por muchas razones importantes: Tal vez fue el obtener capital inicial para iniciar un negocio nuevo. Tal vez para ayudar a financiar la educación universitaria de sus hijos o tal vez para obtener la atención médica necesaria que el seguro no cubre.

Hasta hace diez años atrás, las familias fueron capaces de utilizar la plusvalía en sus casas para mejorar la situación de vida para ellos y sus familias. Más negocios pequeños fueron creados. Los estudiantes universitarios no fueron forzados a asumir una deuda estudiantil masiva y la gente pudo recibir la atención médica necesaria.

Este no ha sido el caso durante los últimos diez años donde las familias se encontraban en una posición de tener cero plusvalía, aun peor, plusvalía negativa antes del colapso del sector de la vivienda. Sin embargo, eso está a punto de cambiar.

Utilizar su casa como un cajero automático no es una buena idea.

Nos damos cuenta que existen riesgos inherentes al recurrir a la plusvalía en su casa,especialmente si lo hace por los motivos equivocados. En 2005 a 2007, los propietarios de casa estaban utilizando sus casas como su cajero automático personal para comprar activos que pierden su valor como automóviles, barcos, y motos acuáticas. Este comportamiento imprudente nunca debe repetirse.

Sin embargo, utilizar su plusvalía (también conocido como el patrimonio familiar) para invertirlo en usted mismo, sus hijos u otros miembros de la familia que podrían utilizar la ayuda aún tiene sentido. Y la buena noticia es que más y más familias pueden hacer esto a medida que los valores de las casas continúen aumentando.

En conclusión

La plusvalía de las casas les da a las familias una opción financiera adicional cuando se necesita dinero. El uso propio de este patrimonio familiar puede ser utilizado para aumentar el patrimonio generacional.

“Generación tras generación, el vehículo principal para crear riqueza en nuestro país ha sido a través de ser propietario de casa. En los Estados Unidos, el ser propietario de casa proporciona una oportunidad para una generación de pasar a la siguiente la oportunidad y esa riqueza”.

A menudo la gente pregunta si ahora es un buen momento o no para

comprar una casa. Nadie pregunta si es un buen momento para alquilar.

Sin embargo, queremos asegurarnos que todos entiendan que hoy NO es un

buen momento para alquilar.

La oficina del Censo acaba de publicar

los números del promedio del alquiler de su segundo trimestre. Aquí

hay una gráfica que muestra el aumento en el alquiler desde 1988 hasta

hoy:

A la misma vez, un informe por Axiometrics reveló que:

“La tasa del aumento anual del alquiler válido en el

mercado del alquiler nacional del 5.1 % en junio de 2015 representó un

alza por 47 meses y continuo una racha de más del 5.0 % en el aumento en

el alquiler, lo que hasta ahora es lo más largo en por lo menos seis

años, según las investigaciones del mercado de los apartamentos. El

incremento eficaz del alquiler en junio del 2014 fue de 3.7 %, poniendo

el rendimiento excepcional de junio del 2015 en perspectiva. Esta es la tasa más alta desde el 5.3 % en julio del 2011. La

métrica ha alcanzado por lo menos 5.0 % por cinco meses consecutivos, lo

más largo de esa racha desde que Axiometrics empezó a informar

mensualmente los datos anuales de los apartamentos en abril de 2009”.

¿Hacia dónde se dirigen los alquileres en el futuro?

Stephanie McCleskey, Vicepresidente de investigación de Axiometrics, comentó en el informe anterior en un artículo por Real Estate Economy Watch:

“El aumento en el alquiler está apenas de cumplir el

máximo después de la recesión, y las métricas de junio reflejan la

continua fortaleza del mercado de los apartamentos. La demanda por los

apartamentos está fuerte aún, a pesar del número récord de las unidades

nuevas que fueron entregadas este año. La limitada ocupación es la razón

por la cual los arrendadores pueden presionar por alquileres más

caros”.

En conclusión

Si usted está listo, dispuesto y por supuesto en capacidad para comprar, ahora tal vez tenga sentido.

A menudo hablamos de las razones financieras por las que comprar una

casa tiene sentido. Pero muchas veces, las razones emocionales son las

más poderosas, o convincentes. The Joint Center for Housing Studies de la Universidad de Harvard realiza un estudio cada año encuestando participantes sobre las razones que los estadounidenses sienten que son las más importantes en cuanto a ser propietario de casa.

Las 4 razones principales para ser propietario de una casa, citadas por los encuestados no eran financieras.

Significa tener un buen lugar para criar a los hijos & darles una buena educación

Desde los mejores vecindarios a los mejores distritos escolares, aún

aquellos sin hijos en el momento de comprar una casa, tal vez tengan

esto en su mente como una de las principales razones para elegir la

ubicación de la casa que ellos compraron.

Tiene la estructura física donde usted & su familia se sienten seguros

No es sorprendente que tener un lugar que llamar hogar con todo lo que significa en conformidad y seguridad es la segunda razón.

Le permite tener más espacio para su familia

Si su familia está en expansión, o un miembro mayor de la familia se

está mudando de regreso, tener una casa que se ajuste a sus necesidades

está cerca en tercer lugar en la lista.

Le da control sobre lo que usted hace con su espacio para vivir, como renovaciones y actualizaciones

¿Queriendo tratar uno de esos complicados tratamientos para las

paredes que usted vio en Pinterest? ¿Quiere finalmente adoptar ese

cachorro o gatico que usted ha visto en línea más de 100 veces? ¿Quién

dice que usted no puede en su propia casa?

La quinta razón en la lista, es la razón financiera #1 para comprar una casa según los encuestados:

Ser dueño de una casa es una buena forma de acumular riqueza que puede ser pasada a mi familia

De cualquier forma usted está pagando la hipoteca. ¿Por qué no

asegurar sus gastos de vivienda ahora con una inversión que le va a

crear patrimonio neto que usted puede usar en el futuro?

En conclusión

Sea que usted sea un comprador por primera vez o que se está mudando a

algo más grande y que quiere empezar un nuevo capítulo en su vida,

ahora es un buen momento para reflexionar en los factores tangibles que

hacen de una casa un hogar.

¡El verano está aquí! La temperatura no es lo único que se está calentando ahora, ¡también el mercado de la vivienda! Aquí hay cuatro buenas razones que considerar al comprar una casa hoy en vez de esperar.

Los precios SEGUIRÁ en aumento

La encuesta de Las expectativas de los precios de las casas sondeo un panel distinguido de más de 100 economistas, estrategas de inversión, y analistas del mercado de la vivienda. Su informe más reciente proyecta una apreciación en el valor de las casas durante los próximos cinco años entre el 11.8 % (los más pesimistas) y 26.7 % (los más optimistas).

El tocar fondo de los precios de las casas ya pasó. El valor de las casas va a continuar apreciando por años. El esperar ya no tiene sentido.

Se proyecta que las tasas de interés hipotecarias van a aumentar

La encuesta de Freddie MacPrimary Mortgage Market muestra que las tasas de interés para una hipoteca a 30 años han empezado aumentar, la mayoría de los expertos predicen que van a empezar a subir durante los próximos 12 meses. La Asociación de Banqueros Hipotecarios, Fannie Mae, Freddie Mac y la Asociación Nacional de Realtors en unísono proyectan que las tasas van a subir aproximadamente tres cuartos de un punto porcentual durante los próximos 12 meses.

Un aumento en las tasas va a tener un impacto es SU pago mensual de la hipoteca. Sus gastos de vivienda van a ser más altos dentro de un año si es necesaria una hipoteca para comprar su próxima casa.

De cualquier manera, usted está pagando una hipoteca

Como recientemente explicó un documento por the Joint Center for Housing Studies de la Universidad de Harvard:

“Los hogares deben gastar en vivienda sea que son dueños o alquilan. Ni siquiera contando con el más favorable tratamiento fiscal de ser propietario, los propietarios pagan servicio de la deuda para pagar su propio principal mientras que los hogares que pagan alquiler pagan el principal de un arrendador más una tasa de rentabilidad. Esa es otra razón por la que ser propietario a menudo – como los estadounidenses intuyen – termina teniendo más sentido financiero que alquilar.”

Es tiempo que continuar con su vida

El ‘costo’ de una casa se determina por dos componentes mayores: el precio de la casa y la tasa hipotecaria actual. Al parecer justos están subiendo.

Pero, ¿Qué pasa si no? ¿Puede usted esperar?

Vea el motivo verdadero por el que usted está comprando y decida si vale la pena esperar. Sea que usted quiere tener un buen lugar para que sus hijos crezcan, usted quiere que su familia este más segura o usted simplemente quiere tener control sobre las renovaciones, tal vez sea tiempo de comprar.

En conclusión

Si lo correcto para usted y su familia es comprar una casa este año, el comprar más temprano que tarde puede llevarlo a ahorros sustanciales.

El informe inaugural del costo de la oportunidad (Opportunity Cost Report) fue publicado recientemente por Realtor.com El informe explica que “con

un ascenso esperado en las tasas de interés y los precios de las casas

el próximo año, las penalizaciones financieras por retrasar o renunciar a

comprar una casa en el mercado actual se han puesto muy elevadas”.

El informe estima que, basado en el dólar de hoy, el comprador

promedio podría acumular $217,726 en aumento del patrimonio durante un

periodo de 30 años.

(Usted puede obtener el aumento del patrimonio proyectado para casi 100 áreas metropolitanas aquí.)

¿Qué puede significar esto para alguien que está esperando para comprar?

Los expertos creen que juntos los precios de las casas y las tasas de

interés hipotecarios van a aumentar durante los próximos doce meses.

Obviamente, si esto sucede, el costo mensual de una casa dentro de un

año va a ser considerablemente más alto que lo que está hoy. El informe del costo de la oportunidad

desglosa exactamente cuánto un comprador puede perder en incrementos de

uno y tres años. Aquí están los resultados basados en un comprador

promedio en U.S.A retrasando su compra:

En conclusión

Si usted está listo, dispuesto y en capacidad para comprar una casa, el esperar no tiene sentido.

Luis B. Martinez

Century 21

North Hollywood Ca.

(818) 455 3095

El banco de la reserva federal de New York recientemente publicó la encuesta de la vivienda SCE de 2015 (2015 SCE Housing Survey). La encuesta reveló que los inquilinos más actuales prefieren ser propietarios y que el 61.9 % de ellos planean comprar una casa dentro de los próximos cinco años.

68.3 % indicaron que ellos prefieren ser propietarios (con el 45.6 % diciendo que ellos prefieren ‘fuertemente’ ser propietarios). Cuando se les pregunto en que momento en el futuro ellos piensan que serán propietarios de su residencia principal:

2 % dijo que en un año

3 % dijo que de 1 a 2 años

4 % dijo que entre 3 a 5 años

¿Qué los está deteniendo?

De los 68.3 % que prefieren ser propietarios, 2 de 3 mencionaron tener dificultad en conseguir una hipoteca como la razón por la que ellos no son propietarios. Sin embargo, muchos creen que la razón por la que muchos creen que puede ser difícil obtener una hipoteca no es completamente basada en las realidades actuales del mercado.

Por ejemplo, estudios han demostrado que hay confusión sobre la cantidad de dinero necesario para el pago de la cuota inicial. La investigación ha demostrado que de 40 a 50 % de los estadounidenses creen que entre el 15 al 20 % es el mínimo requerido para el pago inicial. En realidad, hay muchos programas disponibles al 5 % y hasta el 3 %. Incluso hay algunos programas que no requieren cuota inicial (ej. Préstamos para VA).

Otros tienen miedo que ellos necesitan un puntaje de crédito perfecto o creen que el proceso hipotecario en general se ha convertido en casi imposible. En realidad, el Índice de disponibilidad del crédito hipotecario (the Mortgage Credit Availability Index), un informe de la Asociación de banqueros hipotecarios, ha demostrado que, durante los últimos siete meses, el acceso a las hipotecas se ha puesto mucho más disponible.

Y el estudio de la Fed de NY sugiere que algunos inquilinos están esperando que el interés hipotecario caiga aún más. Cincuenta por ciento de los inquilinos encuestados creen que las tasas de interés hipotecarias van a caer durante el próximo año y casi el 10 % cree que van a caer por más del 1 %.Sin embargo, la realidad de la situación es que Freddie Mac, la Asociación de banqueros hipotecarios y la Asociación nacional de Realtors todos ellos proyectan que las tasas van a estar significativamente más altas para esta época del próximo año. ¡Todos ellos están prediciendo que las tasas hipotecarias van a estar casi 1 % más altas!

En conclusión

Muchos inquilinos quieren tener su propia casa. Algunos no siguen adelante basándose en malentendidos en cuanto al proceso hipotecario. Si usted actualmente es un inquilino que desea los beneficios de ser propietario de casa, siéntese con un profesional local en bienes raíces para determinar cuáles son realmente sus opciones.

Una de las mayores interrogantes que azotan el mercado actual de la vivienda es, donde van a estar las tasas hipotecarias para esta época del próximo año. Durante los últimos dos meses, las tasas han empezado a aumentar (ver la gráfica)

Aunque no nos gusta hacer proyecciones en cuanto al movimiento de las tasas en el futuro, queremos que usted y su familia tengan la información que usted necesita para decidir si esperar antes de comprar su primera casa o mudarse a la casa más grande, la casa de sus sueños.

Aquí están las proyecciones más recientes de Fannie Mae, Freddie Mac, La Asociación de banqueros hipotecarios y la Asociación nacional de Realtors.

Dar proyecciones de las tasas de interés no es fácil. Así que ¿Que debemos hacer? ¿Lo hacemos ahora o esperamos? Nos gusta el consejo que Doug Duncan, Vicepresidente y Economista Principal de Fannie Mae, dio recientemente:

“La regla de cuando es el momento de comprar siempre es el mismo: dado su presupuesto familiar y donde actualmente están las tasas de interés, si tiene un buen sentido financiero el sacar un préstamo para la vivienda hoy, entonces hoy es el día para hacerlo”.

En conclusión

Si usted está listo, dispuesto y en capacidad y está pensando en comprar una casa durante los próximos doce meses, el esperar tal vez no tenga sentido.

www.luisbmartinez.com Next top realtor, Realtor, San Fernando City, San Fernando Realtor, no Zillow, Century 21, Luis B. Martinez, Top Producer realtor, First time home buyer, Sylmar Top reatlor, San Fernando Mission city realtor. Bienes raices, primeros compradores, noticias.

A menudo la gente se pregunta si deberían comprar una casa ahora o esperar. Datos recientemente publicados sugieren que el esperar tal vez no tenga sentido ya que los precios al parecer están otra vez en aumento. Veamos algunos de los datos y comentarios sobre este tema: Ed Stansfield, Economista principal de bienes en Capital Economics:

“La estrechez actual de las condiciones del suministro normalmente sería consistente con un crecimiento más rápido del precio. El continuo y constante crecimiento en las ventas de las casas que experimentamos este año, solamente agregara a esta presión alcista de los precios”.

El índice nacional de los precios de las casas en U.S.A de S&P/Case Shiller, cubriendo todas las nueve divisiones del Censo de U.S.A, registró una ganancia anual del 4.1 % en marzo 2015… con un aumento del 0.8 % durante el mes”.

“Todas las señales apuntan hacia la apreciación continua de los precios a través del 2015… los inventarios ajustados, el crecimiento del empleo, el efecto demográfico y la formación de los hogares está empujando los niveles de los precios en muchos estados hacia niveles sin precedentes”

“Incluso sin mayor aceleración, el ritmo del crecimiento de los precios se mantiene demasiado alto, La fuerte demanda de los compradores y los bajos inventarios junto con construcciones nuevas relativamente bajas están ayudando a empujar los precios hacia arriba, manteniendo el mercado de la vivienda inclinado a favor de los vendedores”.

“El primer trimestre vio un crecimiento fuerte y generalizado de los precios de las casas a través de la mayor parte del país. Los precios de las casas están ahora, en promedio, aproximadamente un 20 por ciento por encima de donde estaban hace tres años atrás. Esta carrera ha sido históricamente excepcional y es particularmente notable teniendo en cuenta el aumento limitado de los ingresos de los hogares y la tasa modesta de la inflación en general observada durante este mismo periodo de tiempo”.

En conclusión

Si usted está planeando en comprar una casa en un futuro cercano, esperar probablemente no tenga sentido desde puramente el punto de vista del precio.

Cada mes, muchas personas se enfrentan a la decisión de renovar su contrato de alquiler por otro año o comprar su primera casa. Una de las preguntas que se deben contestar antes de tomar una decisión es ¿hacia dónde se dirigen los alquileres? The Wall Street Journal recientemente escribió un artículo sobre este tema. Su conclusión:

"El aumento del alquiler de apartamentos desaceleró en el primer trimestre con respecto al año anterior, pero el movimiento parece más a un bache temporal que el principio de una tregua a largo plazo para los inquilinos”.

El artículo llega a citar a Ryan Severino, Economista Principal de Reis:

“Ojala tuviera una historia mejor para contar a los inquilinos estos días, pero creo que ellos van a recibir algo de aumento en los alquileres para el futuro predecible”.

Probablemente la parte más interesante del artículo vino en la sección de los comentarios donde un arrendador orgulloso proclamó:

“Como arrendador le puedo decir que yo no pago los impuestos de la propiedad, no pago por las reparaciones, el inquilino paga; Yo recibo mi dinero primero”.

Aquí hay una tabla mostrando el aumento en el alquiler durante los últimos más de 20 años:

Next top realtor, San Fernando City Realtor. San Fernando Mission Realtor, www.luisbmartinez.com Real Estate, REALTOR, San Fernando Valley, Bienes Racies, New Home, New Realtor, Best Real Estate Agent.

En el mercado actual, con las casas vendiéndose rápidamente y los precios subiendo; algunos vendedores tal vez consideren el tratar de vender la casa por su cuenta, conocido en la industria como For sale by owner (FSBO por sus siglas en inglés). Hay varias razones por las que esta no sería una buena idea para la gran mayoría de los vendedores.

Aquí hay cinco razones:

Hay demasiadas personas con las que hay que negociar

Aquí está la lista de algunas de las personas con las que usted tiene que estar preparado para negociar si decide vender por su cuenta (FSBO):

El comprador que quiere el mejor acuerdo posible

El agente del comprador que representa únicamente los intereses del comprador

El abogado del comprador (en algunas partes del país)

La compañía de inspección de la casa que trabaja para el comprador y casi siempre encuentra algún problema con la casa.

El evaluador si hay alguna pregunta sobre el valor

Exposición a posibles compradores

Estudios recientes han demostrado que el 88 % de los compradores buscan por internet una casa. Eso es en comparación con solo el 21 % que mira los anuncios en los periódicos. La mayoría de los agentes de bienes raíces tienen una estrategia en internet para promover la venta de su casa. ¿La tiene usted?

Los resultados que provienen del internet

¿Dónde encontraron los compradores la casa que compraron?

43 % en el internet

9 % por el letrero en frente de la casa

1 % en los periódicos

Los días de vender su casa solamente poniendo un letrero o un anuncio en el periódico se han terminado. Es crucial tener una estrategia fuerte en internet.

Vender por su cuenta se ha puesto más y más difícil

El papeleo envuelto en la venta y compra de una casa a aumentado drásticamente a medida que las divulgaciones y regulaciones se han vuelto mandatarías. Esta es una de las razones por las que el porcentaje de personas vendiendo por su cuenta descendió del 19% al 9% en los últimos 20+ años.

Usted recibe más dinero neto cuando utiliza un agente vendedor

Muchos propietarios creen que ellos ahorrarán la comisión al vender por su cuenta. Dese cuenta que la principal razón por la que los compradores miran las casas en venta por su dueño, es porque ellos también creen que van a ahorrar la comisión. No pueden juntos, el vendedor y el comprador ahorrar la comisión.

Los estudios han demostrado que la típica casa vendida por el dueño se vende por $208,000 mientras que la casa vendida por un agente se vende por $235,000. Esto no quiere decir que el agente puede obtener $27,000 más por su casa. Como muestran los estudios las personas son más propensas a vender por su cuenta en mercados en puntos de precios bajos. Sin embargo, muestra que vender por su cuenta tal vez no tenga sentido.

En conclusión

Antes que usted decida asumir el reto de vender la casa por su cuenta, siéntese con un profesional de bienes raíces en su mercado y vea lo que ellos tienen para ofrecer.

En el mercado actual, con las casas vendiéndose rápidamente y los precios subiendo; algunos vendedores tal vez consideren el tratar de vender la casa por su cuenta, conocido en la industria como For sale by owner (FSBO por sus siglas en inglés). Hay varias razones por las que esta no sería una buena idea para la gran mayoría de los vendedores.

Aquí hay cinco razones:

Hay demasiadas personas con las que hay que negociar

Aquí está la lista de algunas de las personas con las que usted tiene que estar preparado para negociar si decide vender por su cuenta (FSBO):

El comprador que quiere el mejor acuerdo posible

El agente del comprador que representa únicamente los intereses del comprador

El abogado del comprador (en algunas partes del país)

La compañía de inspección de la casa que trabaja para el comprador y casi siempre encuentra algún problema con la casa.

El evaluador si hay alguna pregunta sobre el valor

Exposición a posibles compradores

Estudios recientes han demostrado que el 88 % de los compradores buscan por internet una casa. Eso es en comparación con solo el 21 % que mira los anuncios en los periódicos. La mayoría de los agentes de bienes raíces tienen una estrategia en internet para promover la venta de su casa. ¿La tiene usted?

Los resultados que provienen del internet

¿Dónde encontraron los compradores la casa que compraron?

43 % en el internet

9 % por el letrero en frente de la casa

1 % en los periódicos

Los días de vender su casa solamente poniendo un letrero o un anuncio en el periódico se han terminado. Es crucial tener una estrategia fuerte en internet.

Vender por su cuenta se ha puesto más y más difícil

El papeleo envuelto en la venta y compra de una casa a aumentado drásticamente a medida que las divulgaciones y regulaciones se han vuelto mandatarías. Esta es una de las razones por las que el porcentaje de personas vendiendo por su cuenta descendió del 19% al 9% en los últimos 20+ años.

Usted recibe más dinero neto cuando utiliza un agente vendedor

Muchos propietarios creen que ellos ahorrarán la comisión al vender por su cuenta. Dese cuenta que la principal razón por la que los compradores miran las casas en venta por su dueño, es porque ellos también creen que van a ahorrar la comisión. No pueden juntos, el vendedor y el comprador ahorrar la comisión.

Los estudios han demostrado que la típica casa vendida por el dueño se vende por $208,000 mientras que la casa vendida por un agente se vende por $235,000. Esto no quiere decir que el agente puede obtener $27,000 más por su casa. Como muestran los estudios las personas son más propensas a vender por su cuenta en mercados en puntos de precios bajos. Sin embargo, muestra que vender por su cuenta tal vez no tenga sentido.

En conclusión

Antes que usted decida asumir el reto de vender la casa por su cuenta, siéntese con un profesional de bienes raíces en su mercado y vea lo que ellos tienen para ofrecer.

Ha habido algunos que has estado expresando dudas en cuanto a si las generaciones más jóvenes siguen considerando el comprar una casa como parte del sueño americano. Un estudio reciente por Merrill Lynch da por terminada esta discusión. De acuerdo con su investigación, cada generación viviente aún cree que ser propietario de vivienda en realidad es importante. Aquí están los números:

Esto no nos debe sorprender ya que muchos estudios han revelado los beneficios de ser propietario de casa que disfrutan las familias que son dueñas de su propia casa. Uno de estos estudios fue hecho por the Joint Center of Housing Studies de la Universidad de Harvard que abordo una de las principales ventaja financieras de ser propietario de una casa: ahorros forzados. El informe explica:

“Ya que muchas personas tienen problemas ahorrando y tienen que hacer un pago por la vivienda de una forma u otra, ser propietario de casa puede superar la tendencia de la gente a postergar el ahorro para otro día”.

El estudio de Merrill Lynch demuestra este punto con los siguientes datos sobre el valor líquido en las casas (una forma de ahorro):

En conclusión

Hay muy razones por las que ser propietario de casa tiene sentido. Las razones financieras son poderosas, como uno de los participantes en el estudio de Merrill Lynch dice:

“cuando yo era joven, yo siempre me preocupaba sobre el pago hipotecario mensual. Ahora que yo estoy retirado, tengo la tranquilidad mental de saber que soy propietario de mi casa libre de pagos”.

Source KCM

San Fernando City Mission Realtor

Next Top Realtor

Luis B. Martinez

Ahora que el mercado ha mostrado señales de recuperación, algunos vendedores podrían ser tentados a vender su casa por su propia cuenta (FSBO*) sin utilizar los servicios de un profesional en bienes raíces.

Los agentes de bienes raíces están entrenados y tiene experiencia en negociación. En la mayoría de los casos el vendedor no lo está. El vendedor debe darse cuenta que la habilidad de negociar determinara si consiguen el mejor acuerdo para ellos mismos y sus familias.

Aquí está la lista de algunas de las personas con quien el vendedor debe estar dispuesto a negociar si decide vender por sí mismo:

El comprador que quiere el mejor acuerdo posible

El agente del comprador que representa únicamente los intereses del comprador

El abogado del comprador (En algunas partes del país)

La compañía de inspección de la casa que trabaja para el comprador y casi siempre encuentra alguno problema con la casa

La compañía de termitas (o comején) si hay algún problema

El prestamista del comprador si la estructura de la hipoteca requiere la participación del vendedor

El evaluador si hay pregunta sobre el valor

La empresa de títulos si hay algún desafío con los certificados de ocupación (CO) u otros permisos

La cuidad o el municipio si usted necesita los permisos para los certificados (CO) mencionados anteriormente

El comprador de su comprador en caso que existan problemas en la casa que su vendedor está vendiendo

Su banco en caso de que sea una venta corta

En conclusión

El porcentaje de vendedores que ha contratado un agente en bienes raíces para vender su casa ha aumentado constantemente durante los últimos 20 años. Reúnase con un profesional en su mercado local para ver la diferencia que ellos pueden hacer para facilitar el proceso.

Source KCM

Next Top Realtor

San Fernando Mission City Realtor

Luis B. Martinez

Hay mucha gente decidiendo entre firmar un contrato nuevo de alquiler o lanzarse a ser propietario de casa. Cada situación es diferente. Sin embargo, con los alquileres, los valores de las casas y las tasas de interés hipotecarias proyectadas a aumentar, comprar ahora tiene más sentido que esperar hasta el próximo año.

Aquí hay otros que parecen estar de acuerdo: Un artículo de NPR:

“Los economistas ven varias razones porque 2015 podría ser un año excepcional para comprar una casa – y no solamente en San Francisco y Miami”.

¡Cada casa tiene que ser vendida dos veces! Una vez al comprador, y otra vez al tasador del banco si está involucrada una hipoteca.

La segunda venta tal vez se puso más difícil ahora.

Un programa nuevo anunciado por Fannie Mae tal vez atrase el proceso de cierre de la venta de una casa causando más disputas sobre el precio entre los vendedores y los compradores.

En un artículo reciente por el Washington Post ellos explicaron los fundamentos de este programa:

“A partir de ene. 26, Fannie planea ofrecer acceso a los prestamistas hipotecarios a bases de datos propiedad de la valorización de la casa que ellos pueden usar para evaluar la exactitud y los riesgos planteados por los informes presentados por los tasadores”. “Los datos de Fannie serán bandera de posible errores en el trabajo del tasador antes que el prestamista se comprometa a financiar el préstamo, dará una puntuación a la evaluación por riesgo total de inexactitud y puede proveer tantos como 20 “comparativos” alternativos; propiedades en el área que se han vendido recientemente y que son más o menos comparables con la casa que el prestamista está considerando la posibilidad de financiamiento, pero que no fueron utilizadas por el tasador”.

Usar la información adicional proporcionada por Fannie Mae, el prestamista puede entonces pedir una explicación a la compañía de la evaluación por las discrepancias y solicitar una modificación a la evaluación.

Esto añade un paso adicional en el proceso de determinar el precio de la casa que va a ser comprada/vendida, puede agregar tiempo al proceso del cierre y costo al tasador por el trabajo adicional.

¿Por qué está sucediendo esto?

Fannie Mae quiere que los prestamistas tomen una decisión informada al estar de acuerdo con la cantidad del préstamo por la que el comprador será aprobado.

“Valorizaciones excesivas crean el riesgo de pérdida futuras a los prestamistas e inversionistas si el prestatario se retrasa y la casa va a una ejecución hipotecaria”.

¿Cuál es el proceso ahora?

Como vendedor:

Usted pone su casa en el mercado, escoge un agente que le ayudo a determinar que el mejor precio para poner su casa a la venta fue de $250,000 y encontró con comprador dispuesto a pagar ese precio. El tasador viene a la casa y está de acuerdo que la casa vale el precio que se pide y escribe su informe. ¡Todo está trabajando perfectamente!

Como comprador:

Usted ha encontrado la casa de sus sueños, en el vecindario correcto, en el distrito escolar perfecto, con el patio perfecto, en el extremo superior de su presupuesto, pero todos los beneficios valen la pena. Usted está de acuerdo con el precio y empieza a soñar despierto en cuanto a vivir en su casa nueva.

¿Qué pasa después de enero 26?

El prestamista somete el informe de evaluación al nuevo programa de Fannie Mae y ellos regresan con “comparativos de bajo riesgo” el valor de la casa a $230,000. El prestamista regresa a la compañía de evaluación para justificar la diferencia de $20,000, agregando tiempo y frustración al proceso.

Si el prestamista no está de acuerdo con las razones para la diferencia en el precio, ellos no prestaran al comprador la cantidad que necesitan para comprar la casa de sus sueños y la amigable y agradable venta se convierte en una justificación acalorada del precio más alto. El comprador puede incluso tener que renunciar a la casa si la financiación no está disponible.

Un artículo por Housing Wire comparte el punto de vista del tasador:

“En conclusión, el tasador dice, que esto podría llevar a retrasos en los cierres y costos más elevados, así como una depreciación de los precios en mercados donde los precios están subiendo. Los tasadores se quejan que su ellos tienen que justificar cada paso de los comparativos para su evaluación, en lugar que aquellos que vienen de la evaluación de un tamaño aplicable a todos de Fannie Mae, va a retrasar el cierre, desorientar al comprador y los horarios del vendedor, y atrasara la comisión del corredor de bienes raíces”.

En conclusión

El temor de algunos profesionales de bienes raíces es que si el tasador siente que constantemente están siendo prejuzgados, ellos tal vez se pongan más conservativos en sus evaluaciones, impactado el valor de las casas y desacelerando el crecimiento en el Mercado.

-Source KCM

Next top Realtor, Next Top Real Estate Agent.

¿Está pensando en vender su casa? ¿Teme tener que lidiar con extraños caminando a través de la casa? ¿Le preocupa conseguir el papeleo correcto? Contratar a un agente profesional de bienes raíces puede eliminar la mayoría de los desafíos al vender. Un agente excelente siempre vale más que la comisión que cobra, al igual que un médico o un contador excelente.

Usted quiere tratar con uno de los mejores agentes en su mercado. Para hacer esto, usted debe estar en capacidad de distinguir entre un agente promedio, a uno que es excelente.

Aquí están las 5 demandas que usted necesita hacer a su agente de bienes raíces al vender una casa:

1. Que diga la verdad sobre el precio

Demasiados agentes solamente ponen su casa a la venta a cualquier precio y entonces tratan de ‘trabajar con el vendedor’ para conseguir la corrección del precio más adelante. Demande que el agente le demuestre a usted que ellos creen en el precio que están sugiriendo. Haga que ellos le muestren su plan para vender la casa por ese precio- ¡DOS VECES! Cada casa en el mercado de hoy tiene que ser vendida dos veces – primero al comprador y luego al banco.

La segunda venta puede ser más difícil que la primera. El proceso de la evaluación residencial se ha puesto más difícil. Una encuesta mostro que habían problemas con la evaluación en 24 % de todas las transacciones de bienes raíces residencial. Se ha puesto más difícil hacer que los bancos estén de acuerdo con el precio del contrato. Una bandera roja debe ser levantada si su agente no está discutiendo esto con usted en el momento que pone la casa a la venta.

2. Que entienda el horario con el que su familia está lidiando

Usted va a mover su familia a una casa nueva. Sea que la mudanza gire alrededor de un nuevo año escolar o el comienzo de un trabajo nuevo, usted va a tratar de poner la mudanza en un plan.

Esto puede ser muy agotador emocionalmente. Exija de su agente apreciación por el horario que usted está estableciendo. Su agende no puede escoger la fecha exacta para la mudanza, pero ellos deben ejerza cualquier influencia que pueda para hacer que funcione.

3. Que quiten tantos desafíos como sea posible

Es imprescindible que su agente sepa cómo manejar los desafíos que surgirán. La habilidad de un agente para negociar es fundamental en este mercado. Recuerde: Si usted tiene un agente que fue un negociador débil con usted en partes del contrato para poner la casa a la venta que eran los más importantes para ellos y sus familias (comisión, tiempo, etc.) No espere que ellos se conviertan en un súper héroe cuando ellos estén negociando por usted y su familia con su comprador.

4. Que ayude con la reubicación

Si aún no ha escogido su casa nueva, asegúrese que el agente está en capacidad y dispuesto a ayudarlo. La coordinación de la mudanza es crucial. Usted no quiere estar sin un techo sobre su cabeza la noche del cierre. Asimismo, usted no quiere terminar pagando los gastos de dos casas (sea en alquiler o hipoteca). Usted debe, en la mayoría de los casos, poder cerrar en su casa actual e inmediatamente mudarse a su residencia nueva.

5. ¡Hacer que la casa se VENDA!

Hay una razón por la que usted está poniendo a su familia a través de este proceso de mudanza.

Usted sigue adelante con su vida de alguna forma. La razón es importante o usted no estaría lidiando con los dolores de cabezas y desafíos que vienen junto con la venta. No permita que su agente olvide estas motivaciones. Constantemente recuérdele que para vender la casa es la razón por la que usted los contrato. Asegúrese que ellos no se preocupan más por sus sentimientos que por su familia. Si ellos descubren algo que se necesita hacer para obtener su objetivo (ej. Corrección del precio, reparaciones, eliminar el desorden), insista que ellos tengan el coraje de informárselo.

Los agentes buenos saben cómo dar buenas noticias. Los agentes excelentes saben cómo dar noticias difíciles. En el mercado de hoy, ¡USTED NECESITA UN AGENTE EXCELENTE!

-Source KCM

Next Realtor, Next Top Real Estate Agent.

Hubo mucha gente que debatió sobre el comprar una casa en el transcurso del último año, pero finalmente no lo hizo. Por la razón que fuera su retraso, veamos si la decisión de esperar para comprar tuvo sentido.

¿Qué pasó en 2014?

En enero 2, 2014 la tasa fija a 30 años fue del 4.53 % como informo Freddie Mac. Al mirar la tabla a continuación, su pago mensual de la hipoteca del principal e interés para una casa de $250,000 hubiera sido de $1,271.17.

Aunque las tasas de interés han caído por debajo del 4 % y al terminar 2014 eran del 3.87 %, los precios de las casas apreciaron 4.8 por ciento durante el mismo tiempo según la encuesta de las expectaciones de los precios de las casas.

Así que esa misma casa aprecio $12,000 y ahora cuesta $262,000. El informe más reciente de Freddie Mac informo que la tasa fija promedio a 30 años es actualmente de 3.73 %.

Muchos tal vez digan, “Ve, el esperar un año tuvo sentido, estoy ahorrando $60 al mes”. Y ellos tienen razón, durante el curso del año ellos ahorraron $729.36.

Pero de lo que ellos no se han dado cuenta, es que mientras el precio de la casa que ellos compraron subió $12,000, aun si ellos pusieron una cuota inicial del 5 %, ellos tuvieron que poner $600 adicionales al comienzo del proceso. Así que ellos solamente ahorraron $129.36 en un año.

¿Vale realmente la pena el ahorro de $11 al mes el esperar para obtener una casa propia después de que usted evalúa todos los beneficios que vienen con esto?

Construir un patrimonio del que usted podrá sacar prestado en el futuro

Tener un ambiente seguro y cómodo que cumple con las necesidades de su familia

Tener el control de su espacio

Los beneficios tributarios

Y muchos más…

En conclusión

Los expertos están prediciendo que las casas van a apreciar otro 4 % y que las tasas de interés van a aumentar un punto porcentual para finales de 2015. Si usted está en la posición de comprar una casa ahora antes de que estas predicciones se conviertan en realidad, comuníquese con un profesional local en bienes raíces y empiece el proceso.

Un estudio recientemente publicado reveló que una enorme cantidad de $441 mil millones se gastó en alquileres en los Estados Unidos en 2014. Esto representa un aumento de más de $20 mil millones desde el año anterior. Como se muestra en la gráfica siguiente, los alquileres han aumentado constantemente en los últimos 20 años.

Sin embargo, el aumento reciente ha sido sorprendente.

¿Por qué tal salto?

Muchos “millennials” has aplazado la compra de su primera casa mientras esperan que la economía se recupere. Esto ha aumentado la demanda y la reducción drástica de la tasa de vacantes. En un artículo reciente en MarketWatch, el periodista sobre economía Ruth Mantell Explico:

“Los arrendadores han aumentado los alquileres al ritmo más rápido en seis años, con las tasas de vacantes nacionales en lo más bajo en dos décadas”.

El Economista Principal de Zillow Stan Humphries nos dejó saber que ese aumento va a continuar:

“Otro aumento en el total del alquiler pagado similar a lo visto este año no está fuera de discusión, de hecho, es probable”.

La temporada de los días festivos quedo atrás, ¡es hora de enfocarse en las experiencias nuevas y emocionantes que el 2015 puede traer! Si usted está planeando en convertirse en propietario de una casa, o se está mudando a la casa más grande de sus sueños en 2015, aquí hay 4 buenas razones que considerar al comprar una casa ahora, en vez de esperar hasta la primavera.

1. Los precios seguirán en aumento

La encuesta de Las expectativas de los precios de las casas sondeo un panel distinguido de más de 100 economistas, estrategas de inversión, y analistas del mercado de la vivienda. Su informe más reciente publicado, proyecta una apreciación en el valor de las casas durante los próximos cinco años entre el 15.1 % (los más pesimistas) y 32.8 % (los más optimistas).

El tocar fondo de los precios de las casas ya pasó y se fue. El valor de las casas va a continuar apreciando por años. El esperar ya no tiene sentido.

2. Las tasas de interés hipotecarias se proyecta que van a aumentar

Aunque la encuesta de Freddie Mac "Primary Mortgage Market" demostró que las tasas de interés para una hipoteca a 30 años se han suavizado recientemente, la mayoría de los expertos predicen que van a empezar a subir durante los próximos 12 meses. La Asociación de Banqueros Hipotecarios, Fannie Mae, Freddie Mac y la Asociación Nacional de Realtors en unísono proyectan que las tasas van a subir casi un punto porcentual completo para finales de 2015.

Un aumento en las tasas va a tener un impacto es SU pago mensual de la hipoteca. Los gastos de vivienda van a ser más altos dentro de un año si es necesaria una hipoteca para comprar su próxima casa.

3. De cualquier manera, usted está pagando una hipoteca

Como recientemente explico un documento por the Joint Center for Housing Studies de la Universidad de Harvard:

“Los hogares deben gastar en vivienda sea que son dueños o alquilan. Ni siquiera contando con el más favorable tratamiento fiscal de ser propietario, los propietarios pagan servicio de la deuda para pagar su propio principal mientras que los hogares que pagan alquiler pagan el principal de un arrendador más una tasa de regreso. Esa es otra razón por la que ser propietario a menudo – como los estadounidenses intuyen – termina teniendo más sentido financiero que alquilar.”

4. Es tiempo que continuar con su vida

El ‘costo’ de una casa se determina por dos componentes mayores: el precio de la casa y la tasa hipotecaria actual. Al parecer justos están subiendo.

Pero, ¿Qué pasa si no? ¿Puede usted esperar?

Vea la razón real por la que usted está comprando y decida si vale la pena esperar. Sea que usted quiere tener un buen lugar para que sus hijos crezcan, usted quiere que su familia este más segura o usted simplemente quiere tener control sobre las renovaciones, tal vez sea tiempo de comprar.

Si lo correcto para usted y su familia es comprar una casa este año, el comprar más temprano que tarde puede llevarlo a ahorros sustanciales.

Terminamos 2014 con las tasas hipotecarias fijas a 30 años a 3,87 % según Freddie Mac. Esto está muy cerca a los mínimos históricos en la primavera de 2013.

Sin embargo, La Asociación de Banqueros Hipotecarios proyecta que las tasas hipotecarias van a estar cerca del 5 % para finales de 2015. La página electrónica de Investopediaestá de acuerdo y da algunas perspectivas sobre la tasa del 5 %:

“Excepto otra explosión financiera y del mercado de la vivienda, si la economía continua mejorando, espere que las tasas de interés suban a finales de la segunda mitad de 2015. Si suben a la gama del 5 % será un aumento modesto al compararlo con los promedios históricos. Las tasas van a estar muy por debajo del 8,5 % aproximado de las tasas hipotecarias fijas a 30 años en promedio desde 1971 cuando Freddie Mac empezó a monitorearlas. Las tasas tuvieron un promedio del 6 % en los años previos a la recesión”.

Aquí están las últimas proyecciones de las tasas hipotecarias para 2015 según Fannie Mae, Freddie Mac, la Asociación de Banqueros Hipotecarios y la Asociación Nacional de Realtors:

![Mortgage Rates Over The Last 40 Years [INFOGRAPHIC] | Keeping Current Matters](http://www.keepingcurrentmatters.com/wp-content/uploads/2015/06/Interest-Rates-KCM.jpg)

![NAR's Existing Home Sales Report [INFOGRAPHIC] | Keeping Current Matters](http://www.keepingcurrentmatters.com/wp-content/uploads/2015/01/Existing-Home-Sales-December-SP.jpg)